前回の「基本編」では、「小規模宅地等の特例」について、対象となる土地や人、特例が適用される要件などの基本事項についてお話しました。

では、今回は「小規模宅地等の特例」を適用すると、具体的に相続税評価額がどれくらい減額されるのかについて、事例を交えて解説します。

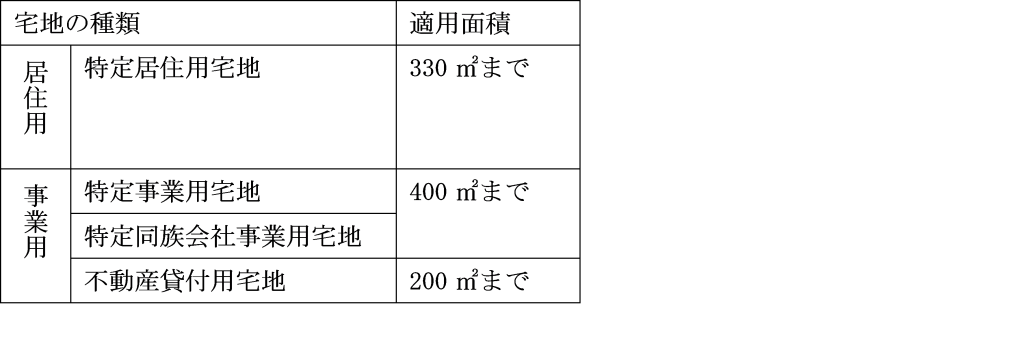

1.特例が適用される面積の限度

被相続人が居住していた土地や事業に使用していた土地すべてが、「小規模宅地等の特例」を受けられるわけではありません。「小規模宅地等の特例」には、適用できる面積の限度があります。その限度とは以下の通りです。

特定居住用宅地の適用面積は、相続税法が改正される平成26年以前には240㎡でしたが、平成27年以後330㎡まで拡大されました。

2.実際に計算してみよう

では、「小規模宅地等の特例」が適用されることによって、具体的にどれくらいの金額が減額となるのか、事例を交えて実際に計算してみましょう。なお、ここでは事例を単純にするため、相続人が1人で1筆の土地(※)を相続する場合について計算していきます。

※=土地登記簿上の一個の土地

1.特定居住用宅地の場合

1.敷地の面積が330㎡を超えない場合

敷地の面積が300㎡、土地の価額が3,000万円の場合、減額される金額は

3,000(万円)× 80% = 2,400(万円)

2.敷地の面積が330㎡を超える場合

敷地の面積が400㎡、土地の価額が3,000万円の場合、

400㎡のうち330㎡までが80%減額の対象となるので、減額される金額は

3,000(万円)× 330(㎡)/ 400(㎡)× 80% = 1,980(万円)

2.特定事業用宅地・特定同族会社事業用宅地の場合

1.敷地の面積が400㎡を超えない場合

敷地の面積が350㎡、土地の価額が3,000万円の場合、減額される金額は

3,000(万円)× 80% = 2,400(万円)

2.敷地の面積が400㎡を超える場合

敷地の面積が500㎡、土地の価額が3,000万円の場合、

500㎡のうち400㎡までが80%減額の対象となるので、減額される金額は

3,000(万円)× 400(㎡)/ 500(㎡)× 80% = 1,920(万円)

3.不動産貸付用宅地の場合

1.敷地の面積が200㎡を超えない場合

敷地の面積が150㎡、土地の価額が2,000万円の場合、減額される金額は

2,000(万円)× 50% = 1,000(万円)

2.敷地の面積が200㎡を超える場合

敷地の面積が400㎡、土地の価額が2,000万円の場合、

400㎡のうち200㎡までが50%減額の対象となるので、減額される金額は

2,000(万円)× 200(㎡)/ 400(㎡)× 50% = 500(万円)

3.複数の宅地を相続する場合

被相続人の中には、自宅と会社の土地を所有しているケースや、自宅と貸駐輪場を所有しているケースなどもあります。それぞれのケースについて、適用面積や減額枠はどうなるのかについて考えてみましょう。

1.特定居住用宅地と特定事業用宅地がある場合

特定居住用宅地(A)の面積の上限は330㎡、特定事業用宅地(B)の面積の上限は400㎡なので、併せて730㎡まで「小規模宅地等の特例」を受けることが可能です。数式で表すと、以下のようになります。

A + B ≦ 730㎡

たとえば被相続人の自宅の面積が300㎡、事業で使用していた土地の面積が350㎡の場合、両方とも評価額を80%減額できることになります。

2.特定居住用宅地あるいは特定事業用宅地と不動産貸付用宅地がある場合

特定居住用宅地(A)の面積の上限は330㎡、特定事業用宅地(B)の面積の上限は400㎡、不動産貸付用宅地(C)の面積の上限は200㎡ですが、不動産貸付用宅地を含む場合は、①のようにA・B・Cを合算することはできません。小規模宅地等の特例を受けられるのは、A・B・Cを合わせて200㎡までとなります。数式で表すと以下のようになります。

A × 200 / 330 + B × 200 / 400 + C ≦ 200㎡

たとえば、居住用の土地が150㎡、貸付用の土地が200㎡ある場合、まず特定居住用宅地で150㎡を適用します。すると、貸付用の土地で50%減額の対象となるのは、

150(㎡)× 200 / 330 + C = 200(㎡)

C ≒ 109.1(㎡)

となり、貸付用宅地の200㎡のうち109.1㎡の部分について評価額が50%減額されることになります。

このように、宅地の種類によって限度面積や評価額が異なるので、複数の宅地を所有する場合には、最も有利な方法を選択する必要があります。

ただし、特定居住用宅地・特定事業用宅地・不動産貸付用宅地の3種類の土地を同時に相続することは、実務上ほとんどないようです。

まとめ

- 特定居住用宅地・特定事業用宅地・不動産貸付用宅地の適用面積には上限があり、それぞれ330㎡・400㎡・200㎡が上限となる。

- 対象となる土地が適用面積の上限を超える場合、上限面積までは評価額が減額されるが、上限を超えた部分は通常の方法で評価額が計算される。

- 特定居住用宅地と特定事業用宅地を相続する場合は、両方の適用面積の上限を合わせて730㎡まで80%減額が認められるが、特定居住用宅地あるいは特定事業用宅地と不動産貸付用宅地を相続する場合は、合計で200㎡までしか80%減額が認められない。

相続する土地は1筆だけのこともあれば、2筆、3筆と複数あることもあります。それぞれの土地がどのような用途で使われているのかをよく吟味した上で、「小規模宅地等の特例」の利用を考えると良いでしょう。