持ち家に住んでいた親が亡くなった場合、その家を相続人のうち誰が相続するのかどうかは頭が痛くなる問題ですが、家を相続した後に相続税が払えるかどうか、というのも非常に重要な問題です。

平成27年の相続税法改正により、基礎控除額が大幅に引き下げられ、実質的に相続税が増税となりました。しかし、「小規模宅地等の特例」を使うと、被相続人が所有していた土地が一定の条件を満たせば、大幅に相続税評価額を抑えることができます。

そこで、今回は相続税の節税に大いに役立つ「小規模宅地等の特例」の基本について解説します。

1.小規模宅地等の特例とは

「小規模宅地等の特例」とは、被相続人が居住していた土地や、事業を営んでいた土地について、定められた条件を満たした場合、一定の面積まで相続税評価額を50%または80%引き下げることができる制度です。

被相続人が居住していた土地は、遺族にとって非常に大事な遺産です。しかし、そこに高い相続税が課せられてしまうと、遺族が相続したいと思っても相続税が払えずに手放さざるを得なくなることもあるでしょう。

また、被相続人が事業を営んでいた土地も、高額の相続税がかかってしまうと、事業を引き継いだ人が事業所を移転せざるを得なくなったり、事業を継続できずに廃業へ追いやられてしまったりする可能性があります。

そこで、被相続人が居住用や事業用に使用していた土地の評価額を大幅に下げることで、遺族が土地を手放すことなく守っていけるようにしたのが、この「小規模宅地等の特例」なのです。

2.特例が適用される対象とは

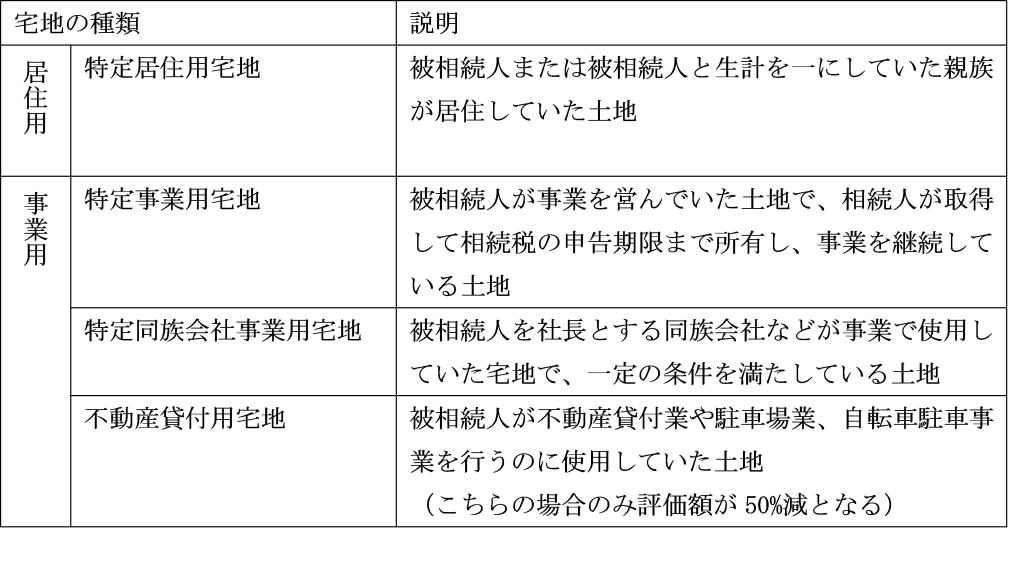

「小規模宅地等の特例」が使える土地は、被相続人または被相続人と生計を一にしていた親族が、居住用または事業用として使用していた土地です。

大きく分けて「居住用宅地」と「事業用宅地」の2つがあります。さらに、事業用宅地は「特定事業用宅地」「特定同族会社事業用宅地」「不動産貸付用宅地」の3つに分けられます。それぞれの意味は以下の通りです。

なお、ここでいう「事業」とは必ずしも会社の規模で行うものとは限りません。小さなアパートの大家などもここでいう「事業」に該当します。

「小規模宅地等の特例」の対象者は、被相続人が使用していた土地を相続や遺贈などで取得した人です。取得した人が法定相続人であるかどうかは問いません。ただし、配偶者などの特定の人物を除き、少なくとも相続税の申告期限まで引き続き居住するまたは事業を継続していることが要件となるので注意しましょう。

3.評価額が80%減になるための要件とは

1.配偶者

被相続人の宅地を配偶者が取得した場合、または被相続人と生計を一にする同居の親族の土地を被相続人の配偶者が取得した場合は、無条件で評価額が80%減となります。「生計を一にする」とは、単に同居しているだけでは足りず、生活費などをきちんと渡していたなど、お財布が一緒だったことを示すことが条件です。

2.同居親族

被相続人と同居していた親族が取得して、相続税の申告期限まで居住または事業を継続している場合、評価額が80%減となります。「同居」とは、単に「住民票が同じ」というだけでは足りず、きちんと同居の実態があることが条件です。

3.3年借家住まいの別居親族

被相続人と別居していて、なおかつ3年以上持ち家に住んでいない親族が被相続人の住居を相続するとき、評価額が80%減となります。この特例は別名「家なき子特例」とも言われるもので、主に賃貸住宅に暮らす被相続人の子が当てはまります。

ただし、この「家なき子特例」を利用するためには、1.の配偶者と2.の同居親族がいないことが条件となります。つまり、被相続人の配偶者がすでに亡くなっている2次相続のとき(もしくは元から配偶者がいないとき)と、被相続人が一人暮らしをしていたときのみに、この「家なき子特例」を使うことができるのです。

まとめ

- 「小規模宅地等の特例」とは、被相続人や被相続人と生計を一にしていた同居親族が居住していた土地または事業を営んでいた土地について、相続税評価額を80%減にできる制度である。

- 対象となる土地は「居住用宅地」と「事業用宅地」に分かれる。その土地を取得した人が法定相続人であるかどうかは問われない。

- 評価額が80%減になるための要件とは、1.配偶者2.同居親族3.3年借家住まいの別居親族の3つである。

相続する土地の評価額が大幅に引き下げられることで、相続人の税負担も軽くなります。そうすれば、被相続人が大切に守ってきた土地を、相続人が引き続き大切に使用することが可能となるでしょう。親もしくは自身が土地や家を所有している場合は、この制度が利用できるかどうか、あらかじめチェックしておくことをおすすめします。